Hoje convido vocês a fazer uma viagem pelo processo de subscrição, não apenas para aqueles que estão diretamente envolvidos, mas também para outros atores desta indústria, a fim de que conheçam e compreendam como funciona a lógica do lado da companhia de seguros, com o objetivo de trabalhar juntos para alcançar o melhor produto, a melhor oferta para o cliente.

Esta viagem terá cinco etapas. Primeiramente, nos perguntaremos: o que é a subscrição? E a resposta é: o processo central do negócio de seguros; porque é aí que tudo começa. Nesse momento, começamos a analisar o risco e entender o que o cliente precisa, determinamos a aceitação do risco, avaliamos a probabilidade e a severidade do risco com base nas informações fornecidas pelo solicitante do seguro.

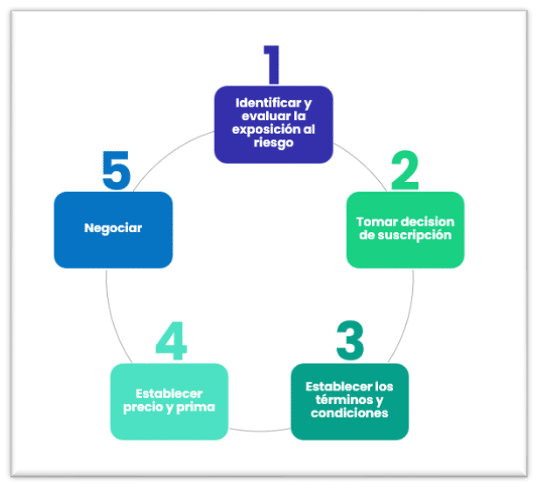

As cinco etapas são:

A primeira etapa é a avaliação. Identificamos o risco, coletamos informações, avaliamos e medimos a exposição que o negócio possui frente ao risco. Tudo dependerá da mercadoria, dos meios de transporte, da viagem e de outras variáveis ou fatores de risco envolvidos.

Esta etapa é crítica porque devemos dispor de todas as informações que o cliente puder fornecer, bem como sua experiência no tipo de produto ou trajeto. Por isso, é necessário reunir todas as informações que pudermos investigar por meio de recursos tecnológicos e da própria experiência do subscritor. Precisamos entender como esse risco se comporta nas circunstâncias específicas.

Na etapa número dois, tomamos a decisão: se é um risco que queremos subscrever, se é homogêneo com o meu portfólio de seguros e se está dentro do apetite de risco que a companhia definiu como estratégia. Aqui também avaliamos as exposições.

Na terceira parada da nossa viagem, estabelecemos os termos e condições mais adequados para criar um “traje sob medida” para o que o cliente necessita. Essa é sempre a aspiração de uma companhia e de um subscritor. Aqui definimos quais são os termos e condições mais apropriados para aquela mercadoria, como cláusulas ou franquias.

A franquia pode ser um fator para oferecer alternativas de custo, mas também representa uma proporção a cargo do segurado, que de certa forma o compromete a cuidar melhor de sua carga.

Também será necessário considerar se é preciso aplicar alguma garantia, inspeções prévias ou na descarga. Avalia-se se há necessidade de algum arranjo especial de resseguro em função da exposição, assim como se podem ser embarques com frequência de sinistros para analisar a estratégia de gestão dos sinistros envolvidos.

Já na quarta etapa, vamos estabelecer o prêmio técnico e o prêmio total, incluindo os custos envolvidos, assim como os custos de resseguro ou os custos de gestão de sinistros, dependendo da frequência.

Finalmente, chegamos à última etapa da nossa jornada, que é a negociação. Apresentamos a proposta ao corretor (broker) e ao cliente. Como em toda negociação, será necessário buscar um enfoque de ganho que beneficie a todos e, certamente, teremos de ser flexíveis em algum termo definido, embora haja um limite em que certas condições sejam inegociáveis.

Idealmente, ofereceremos alternativas para que o cliente possa escolher aquela que lhe parecer mais adequada. Devemos sempre argumentar e destacar a racionalidade da nossa proposta, baseada na compreensão do risco; agregando valor ao serviço. O seguro não é apenas uma cobertura financeira, mas sim o serviço que o cliente precisa para gerenciar seu risco da melhor maneira possível.

Por fim, vale destacar o perfil que um subscritor necessita, além da formação técnica exigida pelo cargo. O risco em seguros marítimos requer uma imaginação multidimensional para antever o que pode acontecer a uma carga sujeita a múltiplos trânsitos e manuseios. O subscritor deve ter curiosidade, investigar, buscar informações e utilizar a tecnologia como ferramenta para compreender os riscos envolvidos na carga que se pretende segurar.

Além disso, é necessário ter curiosidade intelectual, fome de aprender, atualizar constantemente seus conhecimentos e aprender a usar as tecnologias emergentes. Usar o bom senso em toda análise. Ter perseverança e constância para acompanhar a evolução dos riscos subscritos e, caso ocorram sinistros, aprender com eles, observar como os riscos se comportam e aprimorar o processo.