- El desarrollo de cadenas de suministro paralelas para reducir los riesgos del flujo global de bienes/servicios intermedios es una tendencia macroeconómica clave

- El COVID-19 ha acelerado la tendencia: los sectores de salud, tecnológico, textil, electrónico y de productos básicos de consumo probablemente se encuentran en primera línea

- Los cambios incluirán mercados de acogida alternativos, principalmente en el Sudeste Asiático, y la repatriación de procesos de producción, en particular, a mercados de EE. UU., la zona euro y Asia avanzada

- A lo largo de un periodo de transición de cinco años, los cambios tendrán un efecto positivo neto sobre la economía mundial y se anticipa generarán aproximadamente 63 000 millones de USD en primas de seguro globales adicionales

https://www.swissre.com/ – The pace of change in global supply chains is accelerating to generate new opportunities, according to the latest sigma report by Swiss Re:

- The development of parallel supply chains to de-risk the global flow of intermediate goods/services is a key macroeconomic trend

- COVID-19 has accelerated the trend: the healthcare, technology, consumer staples, textiles and electronic sectors likely at forefront

- Changes will include alternative host markets, mainly in Southeast Asia, and re-shoring of production processes, mainly in the US, euro area and advanced Asia markets

- Over a five-year transition period, the changes will be net positive for the global economy and are anticipated to generate around USD 63 billion in additional global insurance premiums

De acordo com o último relatório sigma da Swiss Re, o ritmo da mudança nas cadeias de suprimentos globais está acelerando para criar novas oportunidades.

- O desenvolvimento de cadeias de suprimentos paralelas para reduzir os riscos do fluxo global de bens / serviços intermediários é uma tendência macroeconômica chave.

- A COVID-19 acelerou a tendência: os setores de saúde, tecnologia, têxteis, eletrônicos e produtos básicos de consumo provavelmente estão na linha de frente.

- As mudanças incluirão mercados hospedeiros alternativos, principalmente no Sudeste Asiático, e a repatriação de processos de produção, em particular, para mercados nos Estados Unidos, Zona do Euro e Ásia Avançada.

- Ao longo de um período de transição de cinco anos, as mudanças terão um efeito positivo líquido na economia global e devem gerar aproximadamente US $ 63 bilhões em prêmios de seguro globais adicionais.

Zúrich, 10 de septiembre de 2020 – Según el último informe sigma «Reestructurar las cadenas de suministro globales para mitigar riesgos y fortalecer la resiliencia» del Swiss Re Institute, las cadenas de suministro globales están experimentando una reestructuración profunda y acelerada. La perturbación del flujo de bienes y servicios intermedios durante las cuarentenas de la COVID-19 ha hecho que gobiernos y fabricantes tomen mayor conciencia de los riesgos inherentes a los actuales y cada vez más complejos procesos de producción globales y especializados. Los fabricantes, por su parte, están acelerando el desarrollo de operaciones en cadenas de suministro paralelas en nuevos mercados de acogida aún manteniendo las bases de producción existentes como medio para diversificar y fortalecer su resiliencia operativa. Los mercados del Sudeste Asiático serán los destinos preferidos como nuevas ubicaciones receptoras. También se producirá la repatriación de algunas actividades a EE. UU., la zona euro y mercados avanzados de Asia.

«La reestructuración de las cadenas de suministro globales se ha convertido en una tendencia macroeconómica clave y la experiencia de la COVID-19 ha acelerado los cambios», declara Jerome Jean Haegeli, economista jefe del Grupo Swiss Re. «Durante la pandemia, las cuarentenas prácticamente paralizaron el intercambio internacional, lo que contribuyó a que los gobiernos fueran cada vez más conscientes de los efectos que pueden tener las perturbaciones en las muy complejas y especializadas cadenas de suministro globales actuales».

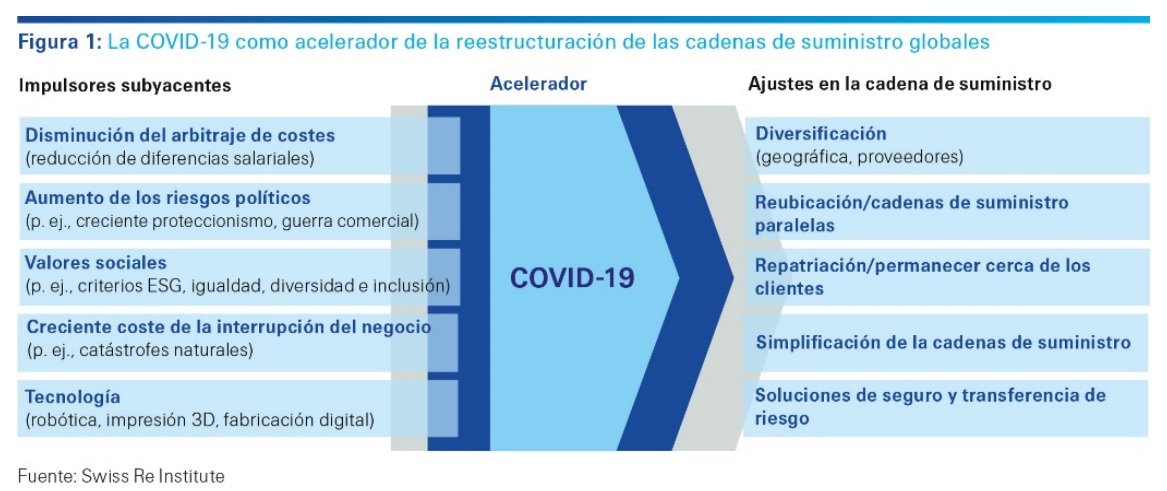

El fervor por la globalización experimentó cierta moderación incluso antes de la irrupción de la COVID-19 y afectó seriamente a la movilidad de bienes y personas. Las catástrofes sufridas durante la última década, como el terremoto y posterior tsunami que sacudieron Japón en 2011 y las inundaciones generalizadas en Tailandia ese mismo año, provocaron costosas interrupciones de las cadenas de suministro en diferentes industrias. El aumento de los riesgos políticos, como nuevos aranceles y la permanente amenaza de una guerra comercial mundial, también llevó a los fabricantes a replantear sus estrategias de aprovisionamiento y producción globalizadas.

[:en]

Zurich, 10 September 2020 – According to the latest sigma report ‘Restructuring global supply chains to mitigate risks and strengthen resilience’ by the Swiss Re Institute. The disruption to the flow of intermediate goods and services during the COVID-19 lockdowns has made governments and manufacturers ever more aware of the risks inherent in today’s increasingly complex, specialized and global production processes. Manufacturers, meanwhile, are speeding up their development of parallel supply chain operations in new host markets alongside existing production bases to diversify and strengthen their operational resilience. Markets in Southeast Asia will be the preferred destinations as new host locations. There will also be some re-shoring of activities back to the US, the euro area and advanced markets in Asia.

‘Global supply chain restructuring has become a key macroeconomic trend and the COVID-19 experience has accelerated changes, ‘Jerome Jean Haegeli, Swiss Re Group Chief Economist, said. ‘During the pandemic, lockdowns brought international exchange to a near halt, making businesses, and governments increasingly aware of the impacts that disruptions in today’s very complex and specialized global supply chains can have’.

There had been some tempering of globalization fervor even before COVID-19 severely curtailed the movement of goods and people. Several natural catastrophes over the last decade, such as the earthquake and tsunami in Japan in 2011, and widespread flooding in Thailand in the same year, inflicted costly supply chain interruptions across different industries. Rising political risks, such as new tariffs and a looming threat of global trade war, also prompted manufacturers to rethink their globalized production and sourcing strategies.

[:pb]Zurique, 10 de setembro de 2020 – De acordo com o último relatório da sigma “Reestruturação das cadeias de suprimentos globais para mitigar riscos e fortalecer a resiliência” do Swiss Re Institute, as cadeias de suprimentos globais estão passando por uma reestruturação profunda e acelerada. A interrupção do fluxo de bens e serviços intermediários durante as quarentenas COVID-19 tornou governos e fabricantes mais conscientes dos riscos inerentes aos processos de produção globais e especializados cada vez mais complexos de hoje.

Os fabricantes, por sua vez, estão acelerando o desenvolvimento de operações paralelas da cadeia de suprimentos em novos mercados anfitriões, enquanto mantêm as bases de produção existentes como meio de diversificar e fortalecer sua resiliência operacional. Os mercados do sudeste asiático serão os destinos preferidos como novos locais de acolhimento. Algumas atividades também serão repatriadas para os Estados Unidos, zona do euro e mercados avançados na Ásia.

“A reestruturação das cadeias de suprimentos globais tornou-se uma tendência macroeconômica importante e a experiência do COVID-19 acelerou as mudanças” disse Jerome Jean Haegeli, economista-chefe do Swiss Re Group. “Durante a pandemia, as quarentenas praticamente paralisaram o comércio internacional, ajudando os governos a se tornarem cada vez mais conscientes dos efeitos que as interrupções podem ter nas cadeias de suprimentos globais altamente complexas e especializadas de hoje”.

O fervor pela globalização experimentou alguma moderação mesmo antes da eclosão do COVID-19 e afetou seriamente a mobilidade de bens e pessoas. Desastres na última década, como o terremoto e subsequente tsunami que atingiu o Japão em 2011 e inundações generalizadas na Tailândia naquele mesmo ano, levaram a dispendiosas interrupções na cadeia de suprimentos em diferentes setores. Os crescentes riscos políticos, como novas tarifas e a ameaça contínua de uma guerra comercial global, também levaram os fabricantes a repensar suas estratégias globais de abastecimento e produção. [:]

La reestructuración de las cadenas de suministro es también una cuestión de resiliencia nacional. Por ejemplo, la crisis de la COVID-19 puso de manifiesto de manera muy inmediata las vulnerabilidades en la cadena de suministro de fabricación de equipos médicos. Las respuestas de los gobiernos a la pandemia han mostrado a nivel mundial que en tiempos de crisis la cooperación internacional puede verse interrumpida, ya que los países establecen sus prioridades según sus necesidades internas, especialmente para garantizar un acceso seguro a suministros vitales.

Desde una perspectiva comercial, la fuerza que impulsa la reestructuración acelerada de las cadenas de suministro globales es la necesidad que tienen los fabricantes de reducir el riesgo de sus operaciones. En las 20 economías más grandes del mundo, un 40-80 % de las exportaciones están integradas en la cadena de suministro global y, dentro de esta, China se erige como el mayor centro de producción mundial. Se crearán cadenas de suministro paralelas debido a la diversificación de la presencia manufacturera de las empresas en nuevas ubicaciones al tiempo que conservan las operaciones existentes en China y otras regiones, en un esfuerzo por fortalecer la resiliencia operativa.

Los mercados del Sudeste Asiático probablemente serán el destino preferido como nuevas ubicaciones de acogida dada la robustez de su potencial de crecimiento y la competitividad de los costes laborales. Vietnam encabeza la lista de lugares alternativos de fabricación. Los países con una composición de la industria similar al sector de exportación chino y/o acuerdos de libre comercio con EE. UU., la UE y Japón también saldrán ganando. En esta línea, México y Brasil se beneficiarán como proveedores de EE.UU.

Los sectores de salud, tecnológico, textil, electrónico y de productos básicos de consumo se situarán en primera línea de la reestructuración de las cadenas de suministro, que también implicará cierta repatriación de actividades de producción a mercados avanzados. Nuevas tecnologías como la robótica pueden simplificar y acortar las cadenas de suministro. Por ejemplo, gracias a los avances en impresoras industriales 3D se pueden realizar prototipos rápidamente y pedidos a pequeña escala sin comprometer la calidad. Esto permite una fácil diferenciación de los productos y una fabricación más cercana al cliente. Estados Unidos, la zona euro y los mercados de Asia avanzada serán los más beneficiados por la repatriación.

Dando por sentado que estos cambios tardan en surtir efecto un periodo de transición de cinco años, Swiss Re Institute estima que el crecimiento del producto interior bruto (PIB) en los mercados de acogida alternativos de los procesos de producción aumentará un 0,7 % anualmente. En los mercados de repatriación, el crecimiento aumentará un 0,2 % anualmente.

[:en]Parallel supply chains and duplicate sourcing strategies

Supply chain restructuring is also a question of national resilience. For example, the COVID-19 crisis immediately exposed vulnerabilities in the medical manufacturing supply chain. Government responses to the pandemic globally show that in times of crisis, international cooperation can be interrupted as countries prioritize according to their domestic needs, to ensure fail-safe access to vital supplies.

From a business perspective, the driving force for accelerated restructuring of global supply chains is manufacturers seeking to de-risk their operations. In the 20 largest economies, 40–80% of exports are integrated into the global supply chain1 and, within this, China is the world’s largest production hub. Parallel supply chains will form as firms diversify their manufacturing presence across new locations alongside existing operations in China and elsewhere, to strengthen operational resilience.

Markets in Southeast Asia will likely be the preferred destination as new host locations, given their strong growth potential and competitive labor costs. Vietnam tops the list as an alternative manufacturing location. Countries with similar industry composition to China’s export sector and/or free trade agreements with the US, the EU and Japan also stand to gain. In this vein, Mexico and Brazil will benefit as suppliers to the US.

The healthcare, technology, consumer staples, textiles, and electronic sectors will be at the forefront of supply chain restructuring, which will also include some re-shoring of production activities back to advanced markets. New technologies such as robotics can simplify and shorten supply chains. For example, advances in industrial 3D printers can handle rapid prototyping and small-scale orders without sacrificing on quality. This allows for easier product differentiation and manufacturing that is closer to the customer. The US, euro area and markets in advanced Asia will benefit most from re-shoring.

Assuming a five-year transition period for these changes to take effect, Swiss Re Institute estimates that gross domestic product (GDP) growth in the alternative host markets for production processes will be boosted by 0.7% annually. In the re-shore markets, growth will increase by 0.2% annually.

[:pb]Cadeias de suprimentos paralelas e estratégias de fornecimento duplicado

A reestruturação das cadeias de abastecimento também é uma questão de resiliência nacional. Por exemplo, a crise do COVID-19 expôs imediatamente vulnerabilidades na cadeia de suprimentos de fabricação de equipamentos médicos. As respostas dos governos à pandemia mostraram globalmente que em tempos de crise a cooperação internacional pode ser interrompida, à medida que os países definem suas prioridades com base em suas necessidades internas, especialmente para garantir o acesso seguro a suprimentos vitais.

De uma perspectiva de negócios, a força motriz por trás da reestruturação acelerada das cadeias de suprimentos globais é a necessidade de os fabricantes reduzirem o risco de suas operações. Nas 20 maiores economias do mundo, 40-80% das exportações estão integradas à cadeia de suprimentos global e, dentro dela, a China se destaca como o maior centro de produção do mundo. Cadeias de suprimentos paralelas serão criadas devido à diversificação da presença de manufatura das empresas em novos locais, mantendo as operações existentes na China e em outras regiões, em um esforço para fortalecer a resiliência operacional.

Os mercados do sudeste asiático provavelmente serão o destino preferido como novos locais de acolhimento, devido ao seu potencial de crescimento robusto e custos de mão de obra competitivos. O Vietnã está no topo da lista de locais de fabricação alternativos. Países com composição industrial semelhante à do setor exportador chinês e / ou acordos de livre comércio com os EUA, a UE e o Japão também ganharão. Nessa linha, México e Brasil se beneficiarão como fornecedores norte-americanos.

Os setores de saúde, tecnologia, têxteis, eletrônicos e de consumo básico estarão na vanguarda da reestruturação das cadeias de abastecimento, que também envolverá algum repatriamento das atividades de produção para mercados avançados. Novas tecnologias como a robótica podem simplificar e encurtar as cadeias de abastecimento. Por exemplo, graças aos avanços nas impressoras 3D industriais, protótipos rápidos e pedidos em pequena escala podem ser feitos sem comprometer a qualidade. Isso permite fácil diferenciação do produto e fabricação mais próxima do cliente. Os Estados Unidos, a zona do euro e os mercados da Ásia avançada serão os que mais se beneficiarão com a repatriação.

Presumindo que essas mudanças levem um período de transição de cinco anos para entrar em vigor, o Swiss Re Institute estima que o crescimento do produto interno bruto (PIB) em mercados hospedeiros alternativos para processos de produção aumentará 0,7% ao ano. Nos mercados de repatriação, o crescimento aumentará 0,2% ao ano. [:]

Impacto del crecimiento global y de China

Según el informe sigma, los cambios en las cadenas de suministro globales generarán un valor de inversión y exportación combinado de cerca de 1 billón de USD en las ubicaciones de producción alternativas durante el periodo de transición de cinco años. El crecimiento global aumentará un total estimado del0,2 % al año en ese periodo. En China, el gobierno probablemente aprobará estímulos fiscales adicionales para mejorar la demanda nacional y así compensar la pérdida de algunas actividades de producción trasladadas a mercados alternativos y promover la deseada transición desde una estrategia de crecimiento orientada a la exportación a una guiada por la demanda interna.

Swiss Re Institute prevé que tras el desplome en el primer trimestre como consecuencia de la cuarentena, el crecimiento del PIB en China se recuperará con fuerza. Se espera que el crecimiento real anual se mantenga en territorio positivo con un 2,7 % en 2020, y que repunte hasta el 7 % el próximo año. En cambio, el crecimiento en EE. UU. y la zona euro se espera siga en territorio negativo este año debido a la flexibilización más postergada de las medidas de cuarentena en estos mercados. Está previsto que la recuperación después de la COVID-19 impulse el crecimiento hasta un 4,2 % en EE. UU. y un 4,8 % en la zona euro en 2021.

Seguro para fortalecer las cadenas de suministro

La reestructuración de las cadenas de suministro también tendrá importantes implicaciones para las aseguradoras, ya que generará nueva demanda de coberturas de protección de riesgo y proporcionará nuevas oportunidades al sector para respaldar la resiliencia económica global. El seguro desempeña una función esencial en la gestión de riesgos de las cadenas de suministro. Las coberturas de daños no físicos, interrupción de negocio contingente y cadena de suministro pueden compensar las pérdidas ocasionadas por incidencias sobre los proveedores.

«Para las aseguradoras que quieren cubrir exposiciones de interrupción de negocio, cuanta más transparencia haya en los flujos de las cadenas de suministro, más asegurable se vuelve el riesgo», comenta Gianfranco Lot, director de Reaseguro Global en Swiss Re. «Con este objetivo, el sector está ampliando sus capacidades de tecnología digital para procesar y comprender mejor todos los datos estructurados y no estructurados relacionados. La idea que está detrás del Swiss Re Digital Market Center es el desarrollo de herramientas a gran escala para predecir y gestionar exposiciones y, por tanto, facilitar el desarrollo de innovadoras soluciones de protección de riesgo».

El informe sigma calcula que el efecto total sobre la renta por el mayor crecimiento generado por la reestructuración de las cadenas de suministro generará volúmenes de primas globales adicionales de alrededor de 63 000 millones de USD acumulativamente durante el periodo de transición de cinco años. Esto incluye un estímulo puntual de 1200 millones de USD generado por nueva demanda de coberturas de ingeniería durante la fase de construcción de fábricas e infraestructura asociada, y 9000 millones de USD para seguro comercial en la fase operativa de las nuevas instalaciones.

Consulte el informe completo en inglés en: https://www.swissre.com/

[:en]Global and China growth impacts

The sigma study estimates the changes to global supply chains will generate combined export and investment value of close to USD 1 trillion in the alternative production locations over the five-year transition period. Global growth will gain by an estimated aggregate 0.2% each year in that period. In China, the government will likely enact additional fiscal stimulus to boost demand at home to compensate for the loss of some production activities to alternative markets, and to further the desired transition from an export-oriented to a domestic demand-led growth strategy.

Swiss Re Institute forecasts that after a slump in the first quarter due to lockdown, GDP growth in China will recover strongly. Full-year real growth is forecast to remain in positive territory at 2.7% in 2020, and to rebound to 7% next year. In contrast, growth in the US and euro area is expected to remain in negative territory this year, given the later easing of lockdown measures in these markets. The post COVID-19 recovery is forecast to push growth back up to 4.2% in the US and to 4.8% in the euro area in 2021.

Insurance to facilitate stronger supply chain resilience

Supply chain restructuring will have important implications for insurers, by generating new demand for risk protection covers and providing new opportunities for the industry to underpin global economic resilience. Insurance plays a key role in supply chain risk management. Supply chain, contingent business interruption and non-physical damage covers can compensate for losses resulting from incidents at suppliers.

‘For insurers seeking to cover business disruption exposures, the more transparency there is on supply chain flows, the more insurable the risk becomes, ‘Gianfranco Lot, Head of Global Reinsurance at Swiss Re, says. ‘To this end, the industry is extending its digital technology capabilities, to better process and understand all the structured and unstructured data out there. The idea behind the Swiss Re Digital Market Center is to develop large-scale tools to predict and manage exposures, to facilitate the development of innovative risk protection solutions.

The sigma report estimates the overall income effect from the higher growth created by supply chain restructuring will generate additional global premium volumes of around USD 63 billion cumulatively during the five-year transition period. This includes a one-time boost of USD 1.2 billion arising out of new demand for engineering covers during the construction phase of manufacturing facilities and associated infrastructure, and USD 9 billion for commercial insurance in the operational phase of the new facilities.

See the full report at: https://www.swissre.com

[:pb]Impacto do crescimento global e China

De acordo com o relatório Sigma, as mudanças nas cadeias de suprimentos globais irão gerar um investimento combinado e valor de exportação de quase US $ 1 trilhão em locais de produção alternativos durante o período de transição de cinco anos. O crescimento global aumentará em um total estimado de 0,2% ao ano nesse período. Na China, o governo provavelmente aprovará estímulos fiscais adicionais para melhorar a demanda doméstica para compensar a perda de algumas atividades de produção transferidas para mercados alternativos e promover a transição desejada de uma estratégia de crescimento orientada para a exportação para uma impulsionada pela demanda doméstica.

O Swiss Re Institute prevê que, após a quebra no primeiro trimestre como resultado da quarentena, o crescimento do PIB na China se recuperará fortemente. O crescimento real anual deve permanecer em território positivo em 2,7% em 2020 e se recuperar para 7% no próximo ano. Em contraste, espera-se que crescimento nos EUA e na zona do euro permaneçam em território negativo este ano devido à flexibilização mais demorada das medidas de quarentena nesses mercados. A recuperação pós-COVID-19 deve impulsionar o crescimento para 4,2% nos EUA e 4,8% na zona do euro em 2021.

Seguro para fortalecer as cadeias de abastecimento

A reestruturação das cadeias de suprimentos também terá implicações importantes para as seguradoras, pois gerará uma nova demanda para proteção de risco de hedge e fornecerá novas oportunidades para o setor de apoiar a resiliência econômica global. O seguro desempenha um papel essencial no gerenciamento de riscos nas cadeias de suprimentos. A cobertura para danos não físicos, interrupção de negócios contingente e cadeia de abastecimento pode compensar perdas causadas por incidentes em fornecedores.

“Para as seguradoras que desejam cobrir exposições a interrupções de negócios, quanto mais transparência houver nos fluxos da cadeia de suprimentos, mais segurável se torna o risco” disse Gianfranco Lot, Diretor de Resseguro Global da Swiss Re. “Para isso, a indústria está expandindo seus recursos de tecnologia digital para melhor processar e entender todos os dados estruturados e não estruturados relacionados. A ideia por trás do Swiss Re Digital Market Center é o desenvolvimento de ferramentas em grande escala para prever e gerenciar exposições e, assim, facilitar o desenvolvimento de soluções inovadoras de proteção de risco.

O relatório da Sigma estima que o efeito da receita total do maior crescimento gerado pela reestruturação das cadeias de suprimentos gerará volumes de prêmios globais adicionais de cerca de US $ 63 bilhões cumulativamente durante o período de transição de cinco anos. Isso inclui um estímulo único de US $ 1,2 bilhão gerado pela nova demanda por cobertura de engenharia durante a fase de construção das fábricas e infraestrutura associada, e US $ 9 bilhões para seguro comercial na fase operacional das novas instalações.

Veja o relatório completo em inglês em: https://www.swissre.com/

[:]