Observatorio Jurídico

Por: Mauricio García Arboleda – Abogado

Artículo reconocido como segundo lugar en el concurso M-35 2020 de ALSUM

Con la incursión de Insurwave, la plataforma de Smart Contracts de seguro marítimo desarrollada por Ernst & Young en asocio con Guardtime, Maersk, ACORD, Microsoft, MS Amlin, Willis Towers Watson y XL Catlin, la industria del seguro busca la implementación de nuevas herramientas jurídicas, administrativas e incluso tecnológicas, que permitan robustecer a los seguros marítimos y de transporte, particularmente en cuanto a la administración del riesgo y la satisfacción de las nuevas necesidades de los asegurados y potenciales asegurados. De hecho, una evaluación preliminar de Insurwave, evidencia resultados prometedores, pues con más de 1000 buques mercantes asegurados bajo su plataforma, y 500.000 transacciones ejecutadas en su primer año de operación, reporta una disminución de un 75% en el tiempo empleado en la administración del riesgo asegurado, y un ahorro de hasta un 40% de costos en primas. Estas cifras, hacen que valga la pena revisar la viabilidad, desde el punto de vista legal, de incorporar plataformas de Smart Contracts al mercado de seguro marítimo y de transporte colombiano.[1]

Los Smart Contracts se pueden definir como el conjunto de instrucciones o cláusulas incorporadas en un código informático inmutable o inmodificable, las cuales se auto ejecutarán gracias a la transmisión de mensajes de datos, provenientes de las partes (empleando el mecanismo de firma electrónica acordado, como un token o firma biométrica) o de oráculos (fuentes externas de confianza, acordadas por las partes, las cuales pueden consistir en tecnologías como GPS o el Internet de las Cosas (IoT)), a través de plataforma Blockchain. Esta descripción y funcionalidad de un Smart Contract es compatible con la definición de Intercambio Electrónico de Datos (EDI) contenida en el artículo 2(e) de la Ley 527 de 1999.[2]

La auto ejecución es posible gracias a la objetivación y simplificación de las cláusulas del contrato bajo una estructura if/then (condición/consecuencia) que permita su configuración como código informático (ej: si buque entra a zona de alto riesgo (condición) automáticamente aumentará la prima (consecuencia)). Ello significa, que cláusulas que por su naturaleza sean subjetivas no podrían configurarse como Smart Contract. Esta característica del Smart Contract está reconocida por el numeral 3 del artículo 16 de la Ley 527 de 1999, norma que contempla la transmisión de datos mediante un sistema de información programado por el iniciador o en su nombre para que opere automáticamente, es decir, se auto ejecute.[3]

Por su parte, la inmutabilidad implica que, idealmente, ninguna de las condiciones pactadas en el contrato y convertida en Smart Contract podrá ser modificada o interpretada unilateralmente. Bajo esta óptica, hay quienes afirman que un contrato bajo la estructura de Smart Contract, tendría el efecto de tornarse en irrevocable, sin embargo, el artículo 4 de la Ley 527 de 1999 admite la modificación de los mensajes de datos mediante acuerdo. La inmutabilidad brinda certeza y seguridad a las partes, pero puede generar inconvenientes cuando se busca dar un manejo más comercial que legal al contrato de seguro.[4]

De lo anterior, podemos concluir que un Smart Contract no es un contrato, sino una herramienta tecnológica que contiene las cláusulas (objetivas) de un contrato y la prueba de la ejecución de dichas cláusulas, por medio de mensajes de datos, de tal suerte que en virtud del artículo 243 del Código General del Proceso un Smart Contract tiene una naturaleza y finalidad instrumental o probatoria, y en concreto sería considerado como prueba documental. Esta naturaleza es compatible con el contrato de seguro, pues en virtud del artículo 6 de la Ley 527 de 1999 en concordancia con el artículo 1046 del Código de Comercio, el contrato de seguro – el cual es consensual – podrá probarse, por escrito (póliza), confesión, o mediante mensajes de datos (Smart Contracts). En otras palabras, por regla general, el régimen del contrato de seguro en Colombia permite que tanto la existencia del contrato como la ejecución de sus cláusulas puedan ser demostradas mediante Smart Contracts, y servir como prueba documental para los fines pertinentes. Sin embargo, lo anterior encuentra unos limitantes, pues un Smart Contract puede existir bajo dos modalidades, a saber, Code-Only Smart Contracts, es decir evidenciados únicamente en mensajes de datos, o como Ancillary Smart Contracts, es decir, inicialmente contenidos en textos (pólizas de seguro), pero sus cláusulas son adaptadas o codificadas total o parcialmente como Smart Contracts.[5]

Pues bien, en materia de contrato de seguro, no es viable su configuración como Code-Only Smart Contract por las razones que procedo a señalar. En primer lugar, el contrato de seguro, y en especial el seguro marítimo y de transporte, tiene una estructura compleja que impide que todas sus cláusulas puedan objetivarse para codificarse bajo una estructura if/then, de tal suerte, que aquellas cláusulas que sean de carácter subjetivo, como por ejemplo la declaración del estado del riesgo, la Pérdida Total Constructiva, la Avería Gruesa, entre otras, deberán mantenerse en el texto de la póliza (Ancillary Smart Contract). En segundo lugar, cuando el seguro es adquirido bajo una relación de consumo, como sería por ejemplo una póliza de casco para una embarcación de recreo, la Ley 1328 de 2009 exige contar con un texto escrito de la póliza de seguro el cual además debe ser publicado en la página web del asegurador, en caracteres legibles a simple vista. A esto se suma que, las normas en materia de consumo prevalecen sobre aquellas que regulan los mensajes de datos (Smart Contracts), en virtud de lo establecido por el artículo 46 de la Ley 527 de 1999, por lo que en este caso el texto de una póliza no puede ser sustituido por mensajes de datos. Por lo anterior, podemos concluir que los contratos de seguro marítimo y de transporte en Colombia, en los que no exista relación de consumo, pueden ser configurados bajo la modalidad de Ancillary Smart Contract.[6]

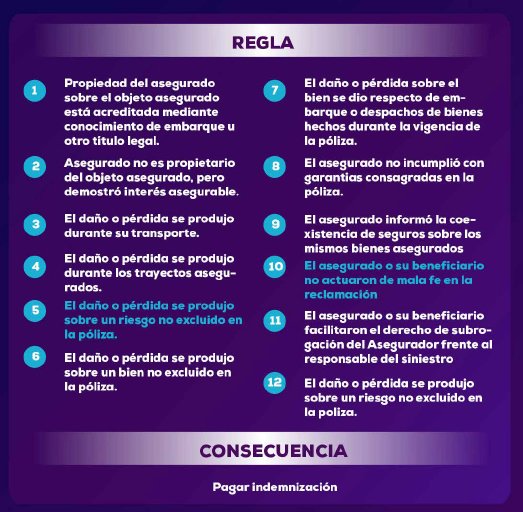

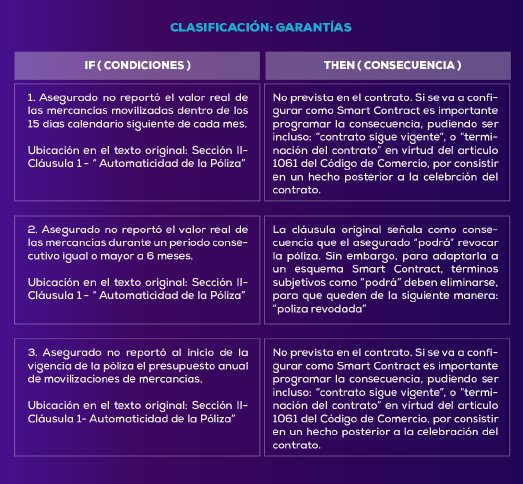

Teniendo en cuenta lo anterior, hicimos el ejercicio de tomar una póliza de seguro de transporte de mercancías automático ofrecida por una prestigiosa aseguradora establecida en Colombia, para adaptarla bajo una modalidad de Ancillary Smart Contract. Al revisar la póliza, llegamos a las siguientes conclusiones: de las 160 disposiciones normativas que aproximadamente tiene la póliza, pudimos sintetizar 12 cláusulas o reglas que, a nuestro juicio, resultan esenciales probarse para que el asegurado tenga derecho a ser indemnizado bajo siniestros generales amparados, esto es, daño o pérdida a la mercancía asegurada, y no coberturas como contribución en Avería Gruesa. De estas 12 reglas encontramos que, 10 de dichas reglas son de naturaleza objetiva y demostrables mediante el IoT (plataformas como TradeLens permiten conocer ubicación y estado de las mercancías en tiempo real), y por ende auto ejecutables bajo un esquema Smart Contract, mientras que solamente 2 de ellas (resaltadas en rojo en la tabla anexa), estarían sujetas en principio a una valoración subjetiva, y por ende no ejecutables como Smart Contract. De las dos reglas resaltadas en rojo, encontramos la concerniente a exclusiones. La póliza contiene 29 exclusiones, que a su turno contemplan eventos particulares que implican exclusiones adicionales. La mayoría de dichas exclusiones no son susceptibles de convertirse a un esquema Smart Contract, pues exigen que el daño o pérdida al objeto asegurado provenga de eventos que no pueden verificarse objetivamente de forma automática, requiriendo incluso intervención judicial para su consolidación, como sería el caso de la estafa o la huelga. No obstante, exclusiones como, el transporte marítimo o de cabotaje de los bienes asegurados que se efectúe en embarcaciones de edad superior a los 25 años siempre que dicha embarcación sea rechazada por el asegurador pueden probarse por medio de un Smart Contract (la edad de la embarcación puede verificarse automáticamente a través IoT (www.marinetraffic.com)). Así mismo, en la cláusula “AUTOMATICIDAD DE LA PÓLIZA” encontramos una serie de declaraciones o “promesas” que debe realizar el asegurado, algunas de las cuáles no contemplan consecuencias por su incumplimiento, y que pueden clasificarse y pactarse como garantías, y ser ejecutadas bajo un esquema de Smart Contract, ya que no es necesario acreditar un nexo causal entre el incumplimiento de la garantía y el siniestro, pues basta con que el asegurado haya incumplido una garantía (condición) para que el asegurador se libere de responsabilidad (consecuencia), así dicho incumplimiento no sea la causa del daño o pérdida reclamado. Los resultados de las cláusulas esenciales que pueden convertirse a Smart Contract pueden observarse en las tablas anexas a este escrito.

En definitiva, todas aquellas obligaciones o cláusulas del contrato de seguro marítimo de las que se pueda aplicar una consecuencia de su incumplimiento, sin detenerse en valorar conductas (culpa, dolo, mala fe, intencionalidad, voluntariedad, etc), o un nexo causal entre dicha conducta y el siniestro, podrían configurarse como Smart Contracts. En consecuencia, cláusulas como, la vigencia de la póliza, pago de la prima, garantías, algunas coberturas, e incluso algunas exclusiones, pueden ejecutarse como Smart Contract. Esta simplificación de la póliza puede generar un gran ahorro en tiempo y recursos en la administración del riesgo, pues de hecho el asegurador puede conocer en tiempo real el estado del riesgo, e incluso generar un mejor entendimiento con el asegurado respecto del manejo de la póliza, pues de antemano, el asegurado y el asegurador debieron acordar las cláusulas a ejecutarse bajo Smart Contract y las consecuencias por su incumplimiento, evitando incluso escenarios legales de reclamación.

Anexo 1: Cláusulas que son esenciales probarse para obtener indemnización bajo siniestros generales.

Anexo 2: Clasificación de declaraciones del asegurado como garantías y consecuencia por su incumplimiento.

_______

[1] BROWN, S. (2020) The innovation ultimatum How Six Strategic Technologies Will Reshape Every Business in the 2020s. John Wiley & Sons, Inc. Pag. 82.; PALUDAN, A y WAAGE, T (2019) Blockchain The Future is Built on Blocks. Kromann Reumert. Pag. 6.

[2] MUKJERJEE, P, MEJÍA, M, XU, J. (2020) Maritime Law in Motion. Springer. Pág. 416-420; LEVI, S, LIPTON, A. (2018) An Introduction to Smart Contracts and Their Potential and Inherent Limitations. Harvard Law School on Corporate Governance. Artículo publicado el 26 de mayo de 2018. Pág. 1; NARAYAN, S. (2020) The Digital Choices How Technology is going to enable our Future. Evincepub Publishing. Pag. 70.

[3] MARANO, P, NOUSSIA, K. (2020) Insurtech: A Legal and Regulatory View. Springer. Pág. 104.

[4] COLOMBO, C, LEUCKER, M. (2018) Runtime Verification. Springer. Pág. 127.

[5] LEVI, S, LIPTON, A. (2018) An Introduction to Smart Contracts and Their Potential and Inherent Limitations. Harvard Law School on Corporate Governance. Artículo publicado el 26 de mayo de 2018. Pág. 2-3.

[6] Ley 1328 de 2009, artículo 7(f) y artículo 9, parágrafo 2; Corte Constitucional. Sentencia C-909 de 2012. M.P. Nilson Pinilla Pinilla; GÓMEZ, C. (2013) En Colombia, ¿quién es el consumidor de seguros? RIS, Bogotá (Colombia), 38(21), enero-junio de 2013. Pág. 151-171.